В живописи есть направление под названием «пуантилизм» (от французского слова «пуант» — точка), когда картины рисуются мелкими разноцветными мазками или цветными пятнами, которые при рассмотрении вблизи кажутся бессмысленной разноцветной кашей. И лишь при взгляде с определенного расстояния мазки вдруг выстраиваются в четкую картинку. Это направление известно благодаря французским художникам-импрессионистам конца IXX века.

Точно так же и процессы в экономике и финансовом мире при рассмотрении «вблизи», на периодах в годы или даже десятилетия кажутся хаосом. Но стоит отойти подальше, и хаос превращается в стройный порядок, позволяющий строить предположения.

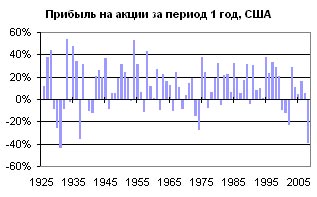

Рассмотрим ежегодную доходность индекса S&P 500, являющегося эквивалентом вложений в портфель из крупных компаний экономики США. Индекс S&P 500 в том виде, в котором он применяется в настоящий момент, включает в себя 500 крупнейших компаний США и учитывает капитализацию более 80% американского фондового рынка. В своем нынешнем виде индекс рассчитывается с 4 марта 1957, однако его предшественником считается индекс S&P 90, ведущий свою историю с 1926 года. Поэтому мы имеем возможность проследить доходность вложений в американскую экономику за период в несколько десятилетий, включающий в себя, что немаловажно, и период «Великой депрессии» 1929 – 1933 гг.

Рис. 1 представляет собой ежегодную доходность поведения индекса S&P 500 (т.е. вложений в американский рынок акций). Трудно разглядеть на нем какие-либо закономерности. Результаты вложения в индекс чрезвычайно изменчивы – от убытка свыше –30% до прибыли более +40% в год. Говорит она, главным образом, о том, что инвестор, вкладывающийся в акции на короткие сроки (а 1 год применительно к инвестициям – это очень короткий срок), должен быть готов к любому развитию событий. По сути, подобные вложения правильнее называть не инвестиционными, а спекулятивными.

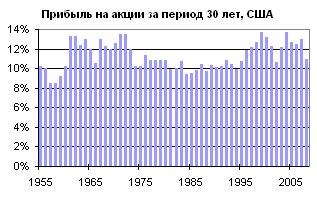

На рис. 2 представлена среднегодовая доходность вложений в индекс S&P 500 на очень длинные периоды, длинною в 30 лет. Столбцы на диаграмме представляет собой годы окончания соответствующих 30-летних периодов. Таким образом, первый столбец отражает среднегодовую доходность инвестиции за период 1926 – 1955 гг., второй – за период 1927 – 1956 гг. и так далее.

Получившаяся картинка часто используется для иллюстрации тезиса о том, что фондовые рынки являются глобально растущими. Время выравнивает доходность и снижает риски инвестирования. Среднегодовая доходность за любой 30-летний период не опускалась ниже +8% годовых. Правда и не поднималась выше +14% годовых. Скорее всего, вкладываясь в американские акции на период в 30 лет вы получили бы доходность в 10-12% годовых, что для американской действительности можно считать очень неплохим результатом. Сравнить эту доходность можно, к примеру, с официальными цифрами среднегодовой инфляции в США, которая за этот период времени составила 3,1% годовых.

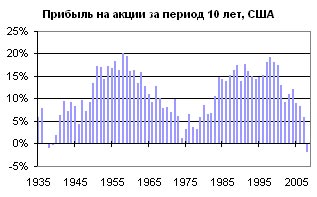

А что будет, если мы рассмотрим периоды длинною в 10 лет? Результат представлен на Рис. 3. И на нем вдруг отчетливо проступают два «холма», два периода высокой доходности, разделенные тремя «оврагами» — периодами низкой доходности.

Три периода низкой доходности соответствуют трем серьезным кризисам, которые переживали США в период новейший истории. Первый провал относится к периоду «Великой депрессии» и последующего восстановления из нее. Второй – к кризису 1970-х годов, низшей точкой которого было обвал 1974 года. Третий провал – сегодняшний кризис.

Напротив, инвестиции в акции в периоды, окончания которых приходятся на «холмы» графика, позволили бы получить доходность, существенно превышающую средние значения. Например, в периоды, оканчивающиеся в 1951 – 1961 гг. и в 1991 – 2001 гг. (начинались они, соответственно, в 1941 – 1951 гг. и 1981 – 1991 гг.) среднегодовая доходность получилась бы порядка 15–16% годовых.

О чем говорят нам эти графики, если поверить в теорию цикличности фондовых рынков?